Tuyển dụng Công nhân sản xuất

Ngày đăng:

08/06/2026

Lượt xem:

135

8 điểm mới của Luật thuế tiêu thụ đặc biệt 2025

Luật Thuế tiêu thụ đặc biệt (TTĐB) số 66/2025/QH15 đã được Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam khóa XV, Kỳ họp thứ 9 thông qua ngày 14/6/2025 và có hiệu lực thi hành từ ngày 01/01/2026.

So với Luật Thuế thu nhập doanh nghiệp hiện hành, Luật thuế thu nhập doanh nghiệp 2025 có nhiều điểm mới, đặc biệt là bổ sung đối tượng đánh thuế, mở rộng ưu đãi thuế, quy định chi tiết các khoản chi phí được trừ,....

Tổng hợp điểm mới Luật thuế tiêu thụ đặc biệt 2025 như sau:

1. Điều chỉnh đối tượng chịu thuế

Điều 2 Luật Thuế tiêu thụ đặc biệt 2025 điều chỉnh đối tượng chịu thuế tiêu thụ đặc biệt như sau:

- Bổ sung một số mặt hàng chịu thuế, bao gồm:

- Một số sản phẩm điều hòa không còn chịu thuế:

Trước đây, tất cả các loại điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống đều thuộc đối tượng chịu thuế tiêu thụ đặc biệt theo Luật Thuế tiêu thụ đặc biệt 2008.

Theo quy định mới: Chỉ điều hoà nhiệt độ công suất trên 24.000 BTU đến 90.000 BTU thuộc đối tượng chịu thuế.

Các loại theo thiết kế cùa nhà sản xuất chỉ để lắp trên phương tiện vận tải bao gồm ô tô, toa xe lửa, máy bay, trực thăng, tàu, thuyền thì không thuộc đối tượng chịu thuế.

Trường hợp tổ chức, cá nhân sản xuất bán hoặc tổ chức, cá nhân nhập khẩu nhập tách riêng từng bộ phận là cục nóng hoặc cục lạnh thì hàng hóa bán ra hoặc nhập khẩu (cục nóng, cục lạnh) vẫn thuộc đối tượng chịu thuế tiêu thụ đặc biệt như đối với sản phẩm hoàn chỉnh (máy điều hòa nhiệt độ hoàn chỉnh).

- Chỉ rõ một số sản phẩm thuộc đối tượng chịu thuế:

Điểm mới của Luật thuế tiêu thụ đặc biệt 2025 (Ảnh minh họa)

2. Điều chỉnh đối tượng không chịu thuế

So với quy định trước đây, Điều 3 Luật Thuế tiêu thụ đặc biệt 2025 điều chỉnh đối tượng không chịu thuế như sau:

- Bổ sung thêm một số đối tượng không chịu thuế

- Bổ sung trách nhiệm nộp thuế trong trường hợp quá thời hạn tái xuất khẩu, tái nhập khẩu hoặc bán ra hoặc thay đổi mục đích sử dụng trong thời hạn tạm nhập khẩu, tạm xuất khẩu thì tổ chức, cá nhân kinh doanh phải nộp thuế tiêu thụ đặc biệt.

- Bổ sung cơ chế điều chỉnh đối tượng không chịu thuế: Trường hợp cần thiết phải sửa đổi, bổ sung đối tượng không chịu thuế để phù hợp với bối cảnh kinh tế - xã hội trong từng thời kỳ, Chính phủ trình Ủy ban Thường vụ Quốc hội xem xét, quyết định và báo cáo Quốc hội tại kỳ họp gần nhất.

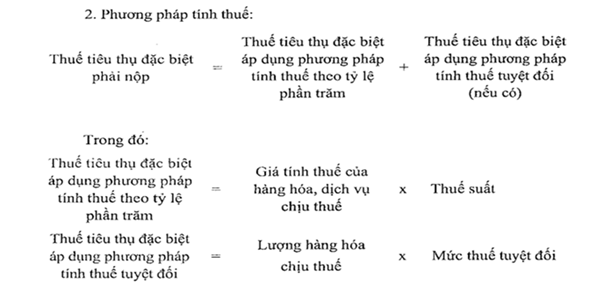

3. Bổ sung thêm căn cứ và phương pháp tính thuế tuyệt đối

Trước đây, Luật Thuế tiêu thụ đặc biệt 2008 chỉ quy định: Căn cứ tính thuế tiêu thụ đặc biệt là giá tính thuế của hàng hóa, dịch vụ chịu thuế và thuế suất. Số thuế tiêu thụ đặc biệt phải nộp bằng giá tính thuế tiêu thụ đặc biệt nhân với thuế suất thuế tiêu thụ đặc biệt.

Theo Điều 5 Luật Thuế tiêu thụ đặc biệt 2025, căn cứ và phương pháp tính thuế được bổ sung các nội dung:

- Căn cứ tính thuế tiêu thụ đặc biệt áp dụng phương pháp tính thuế theo tỷ lệ phần trăm là giá tính thuế của hàng hóa, dịch vụ chịu thuế và thuế suất;

- Căn cứ tính thuế tiêu thụ đặc biệt áp dụng phương pháp tính thuế tuyệt đối là lượng hàng hóa chịu thuế và mức thuế tuyệt đối.

Quy định mới về phương pháp tính thuế

Quy định mới về phương pháp tính thuế

4. Bổ sung mức thuế tuyệt đối đối với thuốc lá theo lộ trình từ 2027 - 2031

- Thuốc lá điếu:

- Xì gà:

- Thuốc lá sợi, thuốc lào hoặc các dạng khác

Căn cứ bảng thuế suất thuế tiêu thụ đặc biệt tại Điều 8 Luật Thuế tiêu thụ đặc biệt 2025.

5. Tăng thuế suất đối với rượu theo lộ trình

- Rượu từ 20 độ trở lên:

- Rượu dưới 20 độ:

Căn cứ bảng thuế suất thuế tiêu thụ đặc biệt tại Điều 8 Luật Thuế tiêu thụ đặc biệt 2025.

6. Tăng thuế suất đối với bia theo lộ trình

Thuế suất đối với bia theo lộ trình quy định tại Điều 8 Luật Thuế tiêu thụ đặc biệt 2025:

7. Bổ sung thuế suất đối với nước giải khát

Điều 8 Luật Thuế tiêu thụ đặc biệt quy định thuế suất đối với nước giải khát theo Tiêu chuẩn quốc gia (TCVN) có hàm lượng đường trên 5g/100ml:

- Từ 01/01/2027: 8%

- Từ 01/01/2028: 10%

8. Điều chỉnh trường hợp được hoàn thuế, khấu trừ thuế

Điều 9 Luật Thuế tiêu thụ đặc biệt 2025 quy định các trường hợp được hoàn thuế, khấu trừ thuế như sau:

- Hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu ra nước ngoài.

- Quyết toán thuế khi giải thể, phá sản có số thuế tiêu thụ đặc biệt chưa được khấu trừ hết.

Trường hợp tổ hợp tác chuyển đổi thành hợp tác xã thì hợp tác xã được kế thừa số thuế tiêu thụ đặc biệt nộp thừa hoặc chưa được khấu trừ hết của tổ hợp tác để khấu trừ, hoàn thuế theo quy định;

- Hoàn thuế tiêu thụ đặc biệt theo điều ước quốc tế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

Trước đây, Luật Thuế tiêu thụ đặc biệt 2008 quy định người nộp thuế tiêu thụ đặc biệt được hoàn thuế đã nộp trong các trường hợp sau:

- Hàng tạm nhập khẩu, tái xuất khẩu;

- Hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu;

- Quyết toán thuế khi sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chuyển đổi sở hữu, chuyển đổi doanh nghiệp, chấm dứt hoạt động có số thuế nộp thừa;

- Có quyết định hoàn thuế của cơ quan có thẩm quyền theo quy định của pháp luật và trường hợp hoàn thuế tiêu thụ đặc biệt theo điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

Trên đây là các điểm mới của Luật thuế tiêu thụ đặc biệt 2025. Việc nắm rõ các điểm mới trên sẽ giúp doanh nghiệp và cá nhân chủ động hơn trong việc tuân thủ pháp luật và hoạch định kế hoạch kinh doanh phù hợp.

Nguồn: sưu tầm